こんにちは、お金を貯めるくまです。

右見て左見て落ち込むこともあるけれど、見るべきは前だけ。そして来た道を振り返るのも良し!

今年もできることだけやります。

アセットアロケーションを決めた

アセットアロケーション、それは理想とする資産配分のこと。

過去にウンウン唸って決めたことがありますが、変更しました。

以前は不動産などを含む8資産に分散して投資するのがよしという情報をキャッチし、つみたてNISAでも「三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)」を投資先のひとつにしていました。

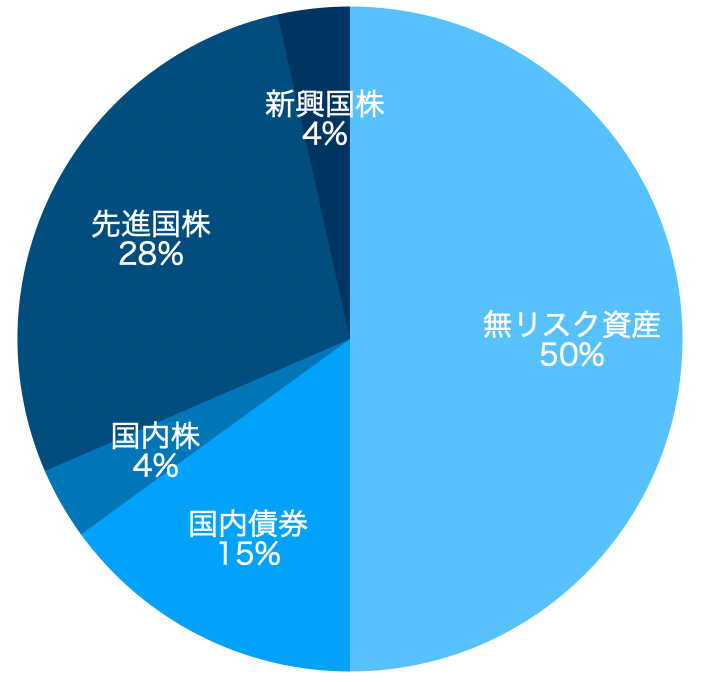

今回の変更では不動産や外国債券には配分せず、以下のアセットアロケーションに決めました。

「無リスク資産(預金)」と「リスク資産(投資信託)」の割合は1:1を目指し、

リスク資産はその中でさらに、リスクの低い「個人向け国債」と「インデックスファンド」を3:7、

さらにインデックスファンドの中で日本株:先進国株:新興国株を1:8:1の割合です。

わが家の「生活防衛資金=無リスク資産で標準の生活費2年分」の目標が700万円なので、アセットアロケーションが完成するには1400万円が必要ということになります。

身に沁みる節約の大切さ

ほんと、身に沁みる。

だって生活防衛資金が700万円よりもう少し少なければ、それだけアセットアロケーションの完成に必要となる金額も小さくて済むので。

できる限り通常の支出を小さく抑えて暮らすことが、何より大きく響くのだと身に沁みました。

沁みたけど、夫に聞いてみたところ「今以上の節約はイヤです!」と明るい回答をもらったよ。

そこで素直にYESっていう妻じゃないんよ。

節約節約でひもじい気持ちになるのは私としても避けたいので、現状維持のようで実は前より小さい暮らしだヨッ!という内角ギリギリを、攻める!!!

いつも描く夢は壮大、広げる風呂敷は特大。お金を貯めるくまです。

2022年の家計簿テーマは「支出のコントロール」じゃけぇね。

エンジョイ!やりくり!

iDeCoのはなし

2022年は特定口座でも投資がしたい!と思ったその前に、私、実はiDeCoしとらんのです。

iDeCoといえば「個人型確定拠出年金」。

60歳まで原則引き出せない代わりに、掛け金にも運用利益にも課税されないという、つみたてNISAとNISA(=運用益のみ非課税)を超える節税効果が!

以前、事業主証明書という職場の長の印鑑のある書類を貰うところまで進めていたんですが、書類提出で何度かやり直しになった末、面倒になって放置してしまいまして。

証明書の有効期限は6ヶ月なので、また職場で書類記入の依頼をせねばならんことに。

自力でどうにかなることならまだしも、職場の人に頼むのめんどくさいよ〜〜〜

めんどくさいけどiDeCoもしてないのにわざわざ税金のかかる特定口座で投資を始めるのも馬鹿らしい。この重い腰を動かすのは今!今だ〜〜〜!

ただいまキャンペーン中だった↓

よくよく考えたら、ふるさと納税もできない程度の住民税しか納めとらんので、今のところiDeCoによる節税効果は大きくありません。

それでも今後住民税が0円になる可能性がある以上やる意味はある!

ただ拠出額をいくらにするかは要検討。

おわりに

とにかく2022年のはじめはiDeCoを始める!

そしてアセットアロケーションも決めた。だがしかし、アセットロケーションはまだ決めてない。

投資で使うのは1.つみたてNISA、2.iDeCo、3.特定口座の3つ。

これら全てを合わせての資産配分は決定したけど、どこで何を積み立てるのかまではまだ決めていません。

運用益が非課税になるところで先進国株を積み立てた方が、利益がでた場合の節税効果も高いように思うんだけどな。

まぁどこが伸びるかわかっていればもっと大胆に証券取引でもすればいいわけで、新興国株があるときドカンと伸びるかもしれないし、自国の株が伸びないと決めつけるのもなんだか悪いしで、オルカン一択の風も感じています。

これも要検討。

それではみなさま、よい夜を。そしてよい朝を!

コメント