ここまでの流れ

先日、威勢よくこんな記事を書きました。

iDeCoは年一括払いに決めました

要約すると、

複利の恩恵をより早く受けたいがために

一気にお金入れた方がいいんじゃないか。

拠出の回数だけ必要となる手数料105円を節約するため

拠出回数を年1回にしようと思う。

という内容でした。

次に手続きを実際に進めていく中で思い違いに気がつき、

こんな記事を書きました。

つみたてNISAで初めての買い入れ【3/7】

未経過月分を拠出できないので、年初の1月に1年分を拠出することはできない。

そう。まだ経過していない月の分まで投資信託を買うことはできないのでした。

iDeCoの年一括拠出をやめました。

結論から言うと、年4回にしようかなと思うとります。

一括拠出をやめた理由①複利を効かせたい

iDeCoで年一括拠出するためには、11/26引き落としに

その年の限度額(私の場合276,000円)を拠出することになります。

1月〜10月は、1円も拠出しないで遊んでいる状態なんですよね。

複利を効かせたい(それがどんなに僅かであっても)のならば、

なるべく早く積み上げた方がいいわけで、

つまり毎月拠出するのが1番良いことになります。

でも1回105円の手数料が惜しい!

そんなせこせこ私さんは

3ヶ月に1回拠出を選択しました。

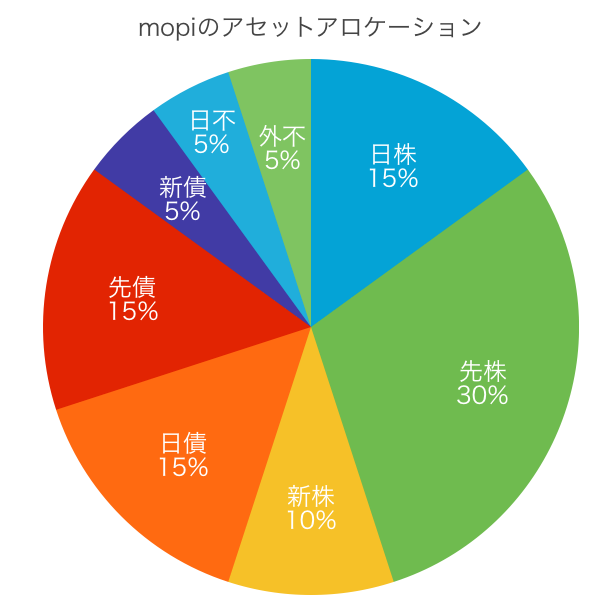

一括拠出をやめた理由②アセットアロケーションを守りたい

つみたてNISAはiDeCoと違って、年のはじめに全額(40万円)を使うことができます。

そのため、つみたてNISAは年初に一括、iDeCoは11/26に一括とすれば

いいんでしょうけども、

こないだお話ししたアセットアロケーションが問題です。

この割合をできる限り維持しようと思うと、

つみたてNISAとiDeCoのどちらか一方では調整できず(それぞれで取扱商品が異なるため)

できるだけ同じタイミングでiDeCoとつみたてNISAを買い足すのが理想的です。

ちなみに、購入する商品は合わせて6種類になる予定。

バランス系一本に絞っていらっしゃる投資家さんもいらっしゃいますが、

せっかくウンウン悩んでリスクとリターンに納得して決めたアセットアロケーションちゃんなので、

できる限り忠実にスタートを切りたいと思っています。

投資人生後半になったら、バランス系に集約していくのもいいかなと思っています。

一括拠出をやめた理由③ほったらかしで投資したい

今までは同年代の投資家ブログを読むことが多かったのですが、

最近少し上の世代のブログを読みはじめました。

その中で、自分の力で投資をどうにかしようとするのではなく、

市場に身を委ねて、毎月決めた分だけ機械的に買い付けした方が、

忠実に投資指針を全うできると考えました。

勝ちを取りにいくのではなく、ミスを防ぐ投資。

60歳までの25年、ずっと市場にいるために

目先の小銭(手数料)より、自分を過信せず、

選ぶべきものがあるのかなと思った次第です。

上の世代の方のブログを読むことは、自分の未来をイメージすることになり、とてもよかったと思います。

家計簿も投資も、最初の仕組みづくりを自分にフィットする形に整えてしまえば、

することはあんまりありません。

ほったらかしで、日々淡々と過ごすくらいが

うまくやるコツなのかなと思いはじめています꒰ ♡´∀`♡ ꒱

まとめ

iDeCoは年4回に分けて、

276,000÷4=69,000円ずつ拠出する設定にします。

拠出額変更は年2回までですが、

幸いまだ提出していなかったので(オイ)

改めて加入者月別掛金額登録・変更届を請求しました。

コメント